存储在线

存储在线存储在线 专栏文章:今天我们来聊一聊Gartner最新公布的一个关于闪存市场份额的分析报告。由于闪存太热了,西瓜哥还是在这里解读一下,因为整篇报告信息量还是蛮大的。西瓜哥的重点在于全闪存阵列部分。这个报告原文点击后面的链接可以看到。

这份报告出现了一个新的术语,SSA。我们这里来解释一下。solid-state array (SSA),西瓜哥这里就翻译为固态阵列吧。SSA是Gartner定义的一个分类,以前叫SSD applicance(SSD设备)。相当于民间的全闪存阵列AFA(All Flash Array)。但Gartner对SSA有一个严格的定义,它是基于外部控制器ECB存储的一种,只能插SSD,现在和未来都不能插HDD。也就是,SSA必须是独立的命名或者型号,如果传统的磁盘阵列全部配置SSD的情形,还有混合阵列都不能算SSA。因此,Gartner认为,除了全闪存阵列的Startup公司外,下面的主流存储厂商的产品也纳入SSA范畴:

EMC: XtremIO and VNX-F (XtremIO was in general availability in November 2013)

NetApp: EF540/550

IBM: Flash System 840 and older models

HP: 3PAR StoreServ 7450 (product was in general availability in June 2013)

Huawei: Dorado Series

这个定义使得HDS和DELL的全闪存阵列无法纳入SSA的范围,因为他们没有单独的型号。

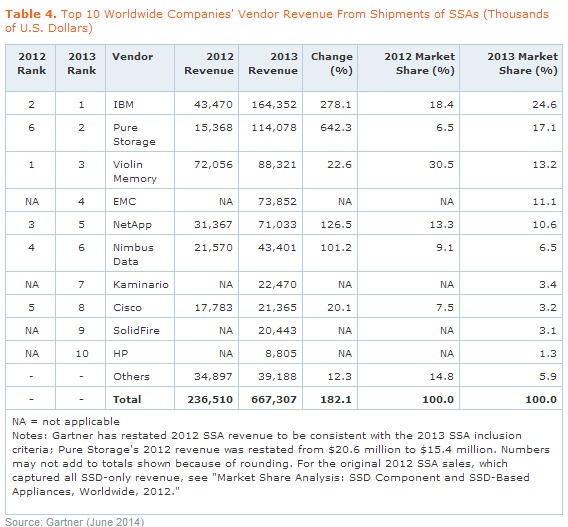

根据Gartner统计的结果,2013年的SSA市场,IBM成为老大,约占1/4市场份额。下面我们具体来解读一下这份报告,重点在SSA部分。

我们先来看看SSD的市场情况。

首先,整体的SSD市场,三星份额最大,占据约1/3,第二梯队是INTEL和Sandisk,市场份额基本在10%多一些。不过,有一个传统存储厂商Netapp,排名第11位,市场份额2.5%。西瓜哥分析主要是NETAPP的PAM模块和这个数据对应。

这个是PC SSD的市场份额情况,这个市场,基本就看不到传统的存储大厂了。

但企业级的SSD市场,传统存储厂商Netapp排在第8位。另外,值得注意的是,Google这个互联网公司由于大量采用自己设计的SSD,排在第6位。

而针对SSA市场,2013年IBM的市场份额急剧攀升,份额约1/4,占据市场第一。而Pure Storage位列第二。EMC占据第三的位置,份额和Netapp差不多。

Gartner在2012年的时候,把Hitachi HUS VM, Dell Compellent, EMC VMAX, IBM DS8000, HP 7000 series, NetApp FAS的全闪存配置都统计在内的。但2013年重新定义了SSA,已经不包含上面的产品了,因此Gartner已经根据最新的定义修正了2012年的收入,因此,你看到这个数据和以前发布的不一样,请不要奇怪。

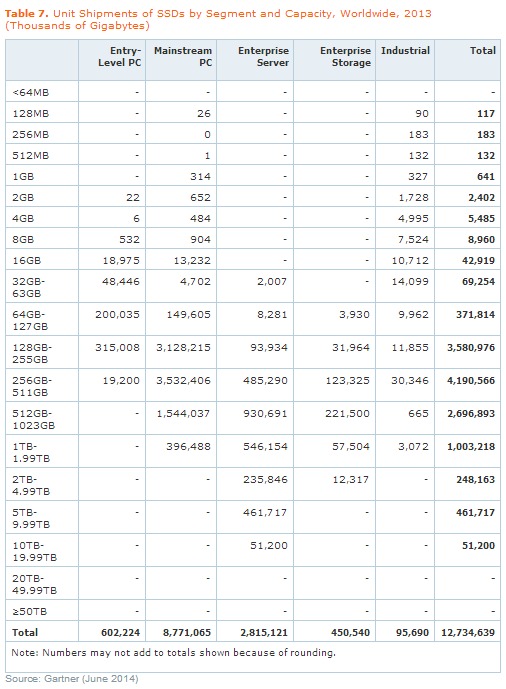

另外,Gartner还统计了不同容量的SSD在不同市场的出货。Gartner把SSD的市场分成5个区间:

Entry-level PC:一般只上网本、平板电脑用的SSD

Mainstream PC:一般只笔记本和普通的PC用的SSD

Enterprise server SSD:指服务器用的SSD

Enterprise storage SSD:指存储用的SSD

Industrial SSD:工业用SSD,比如航天、航空等领域。

这个不同的SSD在不同的市场区间的收入分布。我们看到,64G-5TB是企业存储主要使用的SSD容量范围,256G-1TB容量的SSD占据主要份额。这个表格也可以看出不同市场空间SSD的采用情况,从收入来讲,阵列采用的SSD约占整体SSD市场的17%。

这个是从出货的数量去看。对比一下,发现企业存储用的SSD都比较贵,因此出货数量好像不算太多。

这个是从出货容量去看,趋势和出货数量类似。

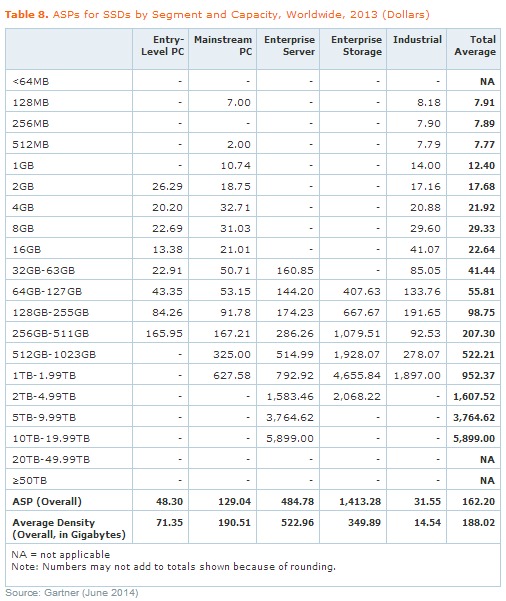

这个是平均售价{average selling prices (ASPs)}的统计。我们看到,每套企业存储的SSD的平均售价是1413美金左右,平均容量是350GB。

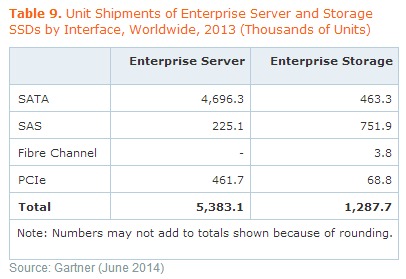

从接口的出货数量看,企业存储SSD主要还是SAS接口,其次是SATA接口。和目前主流的硬盘接口是一致的。

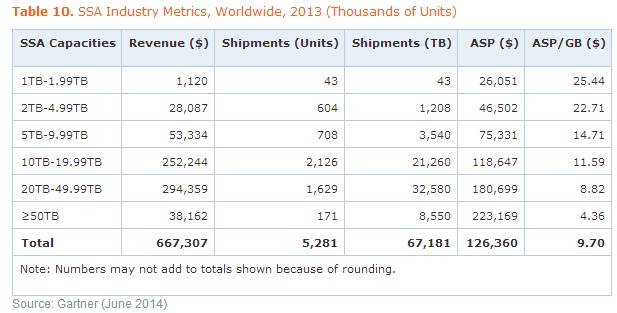

这个表格统计了SSA的销售数据。我们看到,2013年,SSA的最终用户成交价是667m,出货5000多套,出货容量67PB,平均售价12万美金,每GB容量约10美金(裸容量,不考虑压缩)。因此,根据这个数值,不在这个报告出现的Other厂商自己可以计算自己的市场份额是多少了。

这个是区域的分布。PC SSD最大的市场在美国,中国是亚太除日本外最大的市场。

企业级SSD,情况类似。

针对SSA,美洲占据超过65%的市场。亚太区(不含日本)才10%。因此,在中国,SSA市场还没有起来。西瓜哥感觉比高端存储的占比还小一些。

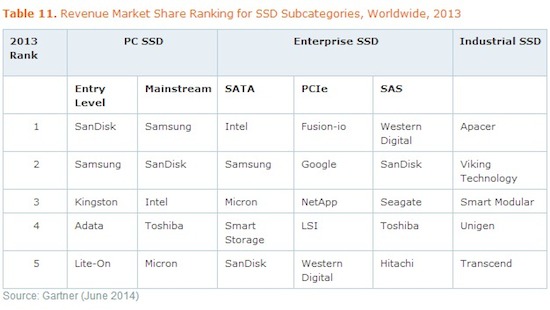

这个是不同市场区间的TOP5 SSD厂商。我们看到,只有一个传统存储厂商Netapp主要在PCIe企业SSD市场排名第三,应该还是PAM卡的数据支撑的原因。

好了,看了这些报告,我们其实可以判断出Gartner马上要发布的SSA魔力象限的一些内容。HDS和DELL估计还是无缘这个魔力象限,华为估计会入围,但应该位置不太好。个人感觉Pure Storage和EMC Xtreme IO会取得比较理想的位置,而IBM Flashsystem由于缺少软件特性,虽然是市场第一,但位置不会太好。但如果分析师认为V840(SVC+Flashsystem 840)这种组合产品也考虑在内的话,可能位置上会比较靠前。

好,今天我们就分享到这里。明天见。

希望大家积极反馈你的意见和建议,微信扫描如下二维码,关注微信公众号“高端存储知识”,与作者微信互动。通过掌上DOIT移动客户端,您可以订阅西瓜哥专栏,第一时间获得知名专家和业界领袖的深度剖析与趋势分析。