前不久,Gartner发布2023年的主存储魔力象限报告,报告中提到了主存储演进的一些新趋势。其中,存储系统上云以及在本地落地存储即服务(STaaS)是今年最明显的两大趋势。

Gartner的主存储魔力象限关注创新的存储技术,关注混合平台方面的内容,也关注云化的操作运维模式,还有存储即服务的采购部署新趋势。

Gartner发现,用户正在从传统的定预算的模式向混合平台策略转型,新策略支持在本地落地云化的操作运维模式,通过租赁存储厂商的存储资源,改变了付费模式和管理模式。

Gartner认为,存储厂商在平台能力、数据和网络恢复能力以及存储系统方面的进步,让新的模式能够满足SLA的要求,让这一切成为可能。

广大IT决策者想要的是,无非在保持对数据基础设施的控制力和弹性恢复力的同时,能获得云计算带来的诸多便利。

在Gartner的报告中能看到,存储系统上云以及在本地落地存储即服务(STaaS)是今年的两大趋势。

首先,存储系统上云指是,将存储操作系统放到公有云和混合云环境上来运行,云上云下用一致的解决方案,结合场景同时利用本地和云的优势。

除了下手比较早的NetApp(国内市场多见于联想凌拓),早就把存储操作系统放到了AWS(亚马逊云科技)、微软Azure和谷歌云上,戴尔、IBM、HPE、Pure Storage等大型存储厂商都有类似操作。

2023年5月,戴尔宣布将文件存储、块存储以及数据保护产品放到AWS、Azure、谷歌云以及阿里云多家公有云上。

IBM方面,IBM Storage Virtualize也放到了AWS,IBM自家的公有云以及微软的Azure上,IBM Storage Virtualize是FlahsStorage全闪和一些混闪存储的控制器软件。

DDN(Tintri)旗下的TCE1000 VMstore是VMstore T7000的纯软版本,它可以在本地运行,也可以在公有云上运行。

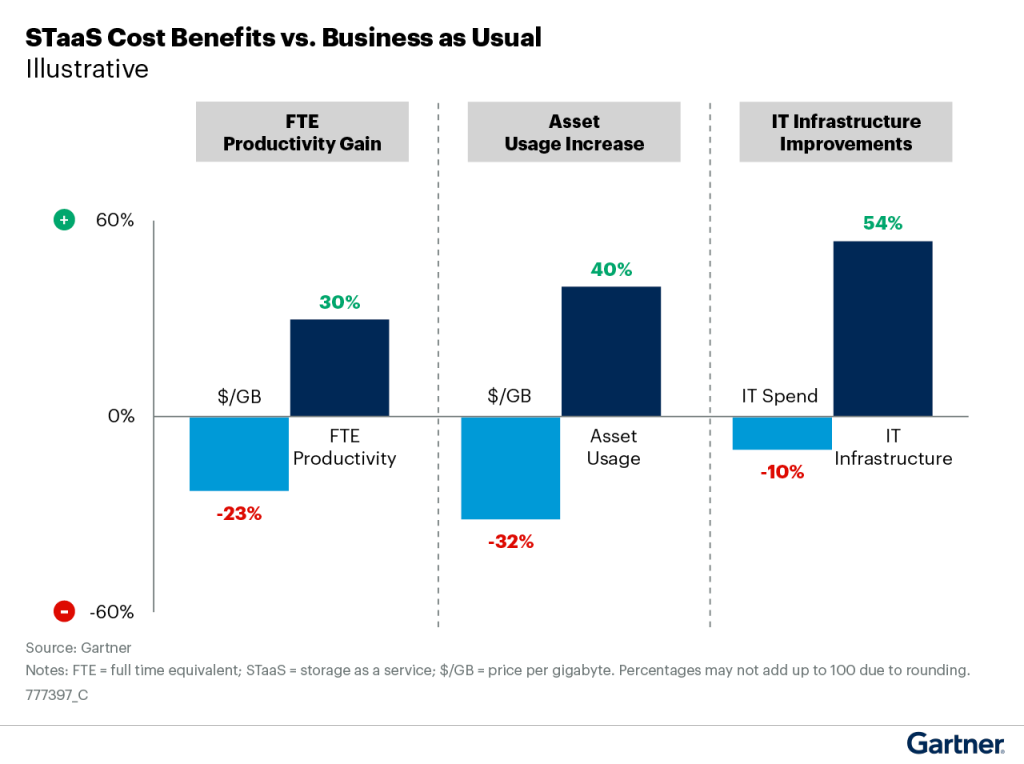

存储即务(STaaS),指的是新的采购、部署和付费方式,用户下单采购服务后,存储厂商负责部署到企业本地,按照使用量来付费,交付的资源仍属于存储厂商。

HPE旗下的GreenLake作为一种存储即服务方案,提供了类似云的操作模式和灵活的付费方式,过去一年以来,GreenLake的块存储服务又有了进一步强化。

类似的,戴尔也在提供APEX即服务解决方案,用户通过Console控制台选购要用的方案,随后较短的时间即可完成本地部署,操作使用更便捷,也提供了灵活的付费方式。

Hitachi Vantara(日立)旗下的Hitachi EverFlex提供按需扩展的能力,提供SLA保障,提供现收现付的付费和交付模式。

IBM其实也有存储即服务STaaS方案,支持部署FlashSystem存储阵列和大型机存储平台DS8900F,提供采用类似云使用体验和付费模式。

Pure Storage的Evergreen//One在企业本地部署存储系统,作为一项订阅服务,它可以让企业以类似云的方式使用存储服务,将CAPX模式转变为OPEX付费模式。

Gartner在一份报告中写到,STaaS 以 “将存储基础架构成本降低 40% 或更多”,主要原因在于STaaS交付的基础设施具备自动更新能力,从而延长硬件的使用寿命。同时,省去的运维和管理成本,前期购置成本以及减少的空闲容量,都能带来成本节省。

此外,Gartner在报告中也多次提到了AIOps这一概念,AIOps对于优化使用体验还是很有帮助的,比如,在介绍DDN(Tintri)就提到,AIOps可提供主动的工作负载分类和资源优化,从而大幅降低存储管理成本。

HPE也是较早在存储系统落地AIOps的厂商,它的InfoSight是一个功能比较全面的AIOps工具,它能基于遥测数据来做主动预测管理,能提供较高的SLA水平,包括一个100%的数据可用性保证。

类似的,华为也有 AIOps 工具,它能以数字化的方式发现关键基础设施元素,从而改进 IT 控制,降低了用户上手的门槛。