存储在线

存储在线“历史前进的车轮是谁也挡不住的”。无论是个人还是企业、组织,其成长、发展必然逃不过历史规律的影响,只要看清历史的前进方向才有可能获得个人或者企业的成功。目前的IT技术正以一种看不见的速度不断向前发展,其未来的发展方面将在何方?业内普遍认为云计算、移动互联网、数据分析以及社交网络将是 IT未来的发展趋势。那么在这四大趋势影响之下,个人或企业该如何抓住未来IT的机遇呢?也许IDC所举办的趋势论坛能够给我们带来一些启示。

拥抱第三平台 拥抱未来

IDC亚太区副总裁兼代理中国区总裁霍锦洁女士认为,我们正在迈入第三平台。那么第三平台时什么呢?霍女士认为,第一平台以主机为主,第二平台以PC为主,第三平台则以移动化为主要特点。通过IDC所提供的几组数据我们可以明显感觉到第三平台的到来。

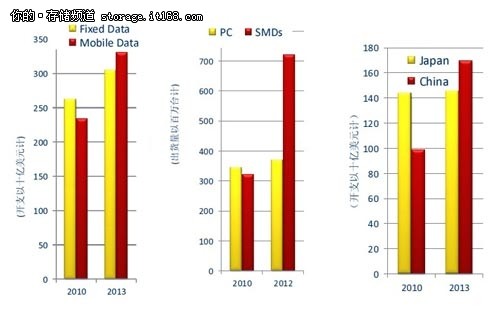

首先从数据的开支来看,2010年,全球范围内,传统数据的开支超过了2500亿美元,而移动数据开支还不足2500亿美元。但IDC认为,在2013 年,移动数据的开支将首次超于传统数据。并且从出货量来看,IDC认为在2012年,移动终端的出货量将大幅超越PC端;同时从市场规模来看,新兴的中国市场将逐步超越日本市场,成为亚太区最大的IT市场。

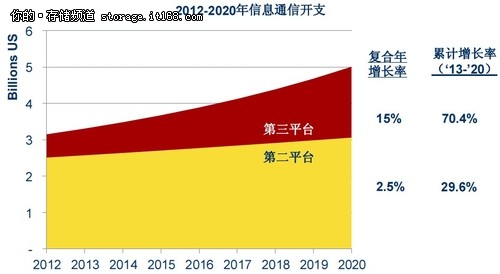

中国已经成为全球第二代的IT市场,各种数据也已经证明第三平台已经开始进入我们的生活、工作。如上图所示,黄色部分为第二平台,红色部分为第三平台。目前看来,第三平台所占的比例并不算大,2012年仅占据总体比例的20%,但在未来几年,IDC认为其将以飞一般的速度向前发展。但霍女士提醒,第三平台仍有一些特点需要注意:

第三平台并不是每一个用户都是付费用户,愿意付费的用户比例不会有太大变化。但这一比例放在全球范围内将产生惊人的利润。例如,在2011年,全球下载量约为26.8B,到2016年将会有5倍的增长,达到113 B,但有3%的用户将愿意为此付费。霍女士认为,2011年由付费下载产生的收益大约是5.9 B,那么在未来,这一收益将随之上涨。

第二平台的复合年增长率是2.5%。其实从上图中,我们也同样可以看到,第二平台的发展已经相对较为缓慢和平稳,其虽然在短期内不会呈下滑趋势,但 其上涨的空间亦不会太大。霍女士强调:“今天如果你不为自己做好所有的准备,未来的几年将知识跟着竞争对手跑。第三平台中复合年增长率、累计增长率都将实 现大跨度发展,我们要花很多时间去尝试,这些事情现在就要做准备。如果今天不好好准备,未来你所拥有的核心竞争力将会越来越小。”

在谈到企业或个人应当如何去拥抱第三平台时,霍锦洁女士认为,目前基本上没有一个公共云具有明显优势,所以企业应该根据自身的情况去选择合适的开发平台。如果你已经决定加入,那么你应该考虑你决定你所在的位置,是让你变成这些平台中的一个,还是选择和他们合作。

中国的IT市场商机在哪儿?

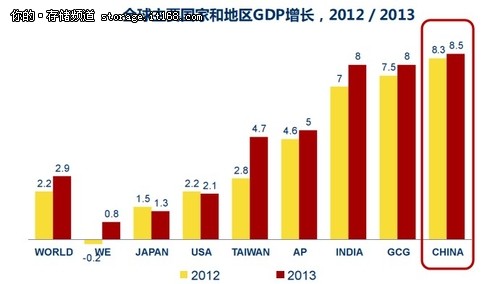

前面讲了全球范围内的IT发展趋势,那么在中国的IT市场将会发生怎样的变化呢?IDC助理副总裁武连峰先生预计,2012年中国GDP增长率是8.3%,2013年的增长率会达到8.5%。

武连峰认为,目前中国制造业应该属于全球第一,中国整个工业产值排名第二,与美国的差距已经很小,中国服务现在也已经排到第四位,这一点上与美国差 距较大。与IT相关的几个数字来看,2012年中国和全球前十个国家IT市场规模来看,中国目前排在第三位,2013年中国将超过日本,上升到第二位。从 宏观方面看,中国经济所占的比重为10.2%,IT在全球的比重大约只有7.6%,也就是说中国IT花费和经济体制不想称。IT占中国GDP的比重为 2%,全球平均水平为2.7%,从这几个简单的数字来看,中国未来的IT市场将存在巨大的成长空间。

从移动终端的数量上看,全球手机用户数约为50亿,2011年中国手机用户数达到了9.5亿,约占全球总量的20%。全球应用互联网用户数约为10 亿以上,而中国用户数达到了3.5亿,比例为30%。由此,武连峰认为,未来中国将以移动设备为核心,云计算、大数据等为依托,中国大规模的互联网用户数 将为第三平台提供非常好的支撑。

那么我们的商机究竟在哪儿呢?武连峰认为可将宏观商机总结为三个方面:

宏观政策与“十二五”规划。IDC 认为每一个转变的背后都有一个依靠的行业。在过去政府出台的大量规划,在“十二五”规划中各个省、各个市,各个行业,可能有这很多的规划,我们如何从这些 规划中寻找商机?武连峰认为,首先可以看这些规划中是否有实施细则,尽管政府出台过很多的规划,但如果规划中没有细则则很难捕捉到其中的商机;其次则是看 是否涉及基地建设,在这些建设之中将会蕴含着大量的投资,而这将与IT有着直接或间接的关联;最后则是重大工程和主要任务,往往这些重大工程中会隐藏着很 多的投资机会和IT机会。

新主流ICT技术。第三平台的带来将使得其更加人性化,并拉近与人的距离,正是由于此,其将会有更广泛的普及率。所以每一个企业,特别是做企业用户 的企业,应该把企业的产品和消费者的体验与第三平台进行高度整合。并且,大数据将会是一个很重要的发展方向,其所具备的多样性和实时性等特点,这将是未来 把企业产品与消费者做融合的趋势解决方案。

行业用户变革与转型。行业用户的变革和转型将诞生一系列的新型技术,如3D打印将对整体制造业、IT产品带来深远的影响。同时3D打印也需要大量 IT技术的支撑,3D需要大量的数据,网络也需要大量的数据,通过也会延伸到激光材料等等诸多技术。另一方面则是表现在电子商务方面。武连峰认为未来所有 的企业都将会与电子商务挂钩,所以企业如何与电子商务进行深度整合,如何利用第三平台做大数据分析方面,将会蕴藏这很大的市场空间和机会。

中国互联网十大发展趋势

互联网正在不断改变我们的生活,得益于IT技术的不断发展,互联网尤其是移动互联网市场的发展日新月异,几乎每天都会有新的技术或者新的趋势层出不穷地出现,那么面对云计算、移动互联网的飞速发展,互联网将会向何方发展呢?

IDC中国行业研究与咨询服务部分析师周林认为,未来的互联网将有十大趋势,这十种趋势大致可分为两大部分:第一部分是五大变革驱动力量,包括基础设施、用户、技术、资本和商业模式。这五个因素本身就是互联网行业的一部分,他们的发展和变化也会推进这个市场不断向下一个层面迈进。第二部分是从移动互 联网和网络视频等细分的主线市场梳理而来。

趋势1:基础设施的变化。基础设施的变化带来的趋势是从云到端到端的全面升级。首先从终端设备看来,安卓智能手机正在以破坏性的创新改变整个产业的 生态格局。IDC预计到2012年,中国将在全球第一次超越美国,成为第一大智能市场。并且在网络层面,中国互联网的平均带宽将得以改善,根据工信部的规 划,“十二五”期末中国互联网平均带宽将达到20M,其中农村带宽将达到4M。

第三则是服务器端层面,目前电子商务等很多公司覆盖全国各个省份,CDN网络将保证每一个消费者能得到稳定平滑的服务体验。几家大型的互联网企业都 有一个建议,在各地数以万计的数据中心,通过云端的数据中心,来保障创新。在这三个趋势之中,第一个趋势非常挂件,因为所有趋势都有实现目的可能。

趋势2:用户的变化。用户的最大改变在于从过去的用户创造内容到用户聚合内容。聚合模式将使用户把内容从分享到传播,使得所有的用户都可以参与到创 造的过程之中。并且这种趋势还蕴含了非常丰富的价值。首先,过去互联网网站工作核心是内容运营,内容是从网站这一段主动推给用户,而现在,在深化聚合内容 模式下,通过用户之间的推荐和分享,来使用户主动获取内容。

趋势3:技术的变化——大数据将驱动新一轮互联网技术创新。互联网将迎来大数据时代,中国互联网行业持有数据总量将达到1.9EB,预计到2015 年将达到8.2EB。这种数据增长背后主要有三个关键的驱动因素,首先,移动终端的普及使得消费者在任何时间任何地点都可以产生内容;其次是日益丰富的在 线用户正不断激励用户不断上传和贡献数据;最后,互联网作为高渗透率的行业,正在非常普遍地同其他传播行业融合。IDC认为,未来所有的互联网企业都能够 变成数据处理的组织,数据的持有能力、分析和处理能力将决定未来互联网公司在产业竞争中的生死存亡。

趋势4:资本环境的变化——互联网行业将获得结构性宽松机遇。从目前资本市场的变化来看,互联网股票显著高于资本市场整体表现,在宽松的货币政策 下,互联网作为新型的价值产业,更容易吸引资本市场,更容易发生结构性泡沫。并且,从PE率来看,比较微软、谷歌、雅虎等传统厂商与百度等新型互联网企业 来看,资本市场对新型的互联网企业更容易给予高度的认可。

趋势5:商业模式的变化——开发平台塑造新的产业业态。IDC认为一家公司要想获得长久的市场领先地位,关键的问题是要建立起一个有高度的互联网产 品,即在封闭系统中产生良好的生态环境,如苹果公司。作为一家企业,只要把自己优势的资源开发出来就可以吸引第三方应用服务来注入,反过来吸引更多用户加 入到产业生态系统之中。

趋势6:社会化媒体,媒体大爆发,价值将变现。从2012年开始,六种商业化媒体将不断体现,如增值服务、实时搜索技术、捆绑营销、流量分享等。

趋势7:移动互联网。IDC 认为,移动互联网产业有四种关键角色,包括设备厂商、移动运营商、互联网公司和移动创业团队。这四种角色将通过微笑曲线和武藏曲线这两种典型路径进入市 场。并且,这两种曲线正在不断融合,IDC认为其将来会深入融合,未来互联网公司一定将自己的触角伸到这四个方面的任何以免,以后越来越多的细分机会,结 构性机会将会涌现。

趋势8:网络游戏——三大细分市场成为新的增长杠杆。2010年开始,中国网游量的增速正在逐步放缓,背后的原因在于网游第一个黄金时间入口红利时期已经褪去。但IDC认为在今后两三年内,社交游戏、网页游戏和移动游戏这三个细分市场会成为新的加速引擎。

趋势9:电子商务。2011年上半年电子商务取得了非常火热的发展势头,各种各样的风险资本都在涌入这个行业,那么在2011年下半年将会如何发展 呢?IDC认为中国电子商务需要历经三个阶段,现在刚刚从第二个阶段向第三个阶段体验经济过渡,这之中还将具备非常广阔的成长空间。

趋势10:网络视频。IDC 认为未来的内容、平台和流量将协同进化。上游的内容在未来三年之内,网络视频的内容会向更加宽广的方向发展。未来的视频网站将不再单单是内容的提供,会更 主动提交制作和上传数据。IDC认为,视频网站的流量未来三年内将集中通过集中参与模式实现变现的趋势,即流量电商化、跨界流量融合和免费加付费。并且, 整个产业的核心逻辑就是用后端内容和原来的内容,聚合前段的流量,同时用前段不断变现的流量反哺后端内容。