存储在线

存储在线作为设计和生产创新性半导体材料的全球领军企业,法国 Soitec 半导体公司于 11 月 18 日公布了 2021 上半财年业绩(截止至 2020 年 9 月 30 日)。该财务报表 4 于 11 月 18 日获董事会批准。

Soitec 首席执行官 Paul Boudre 评论道:“2021 上半财年,凭借稳定的收入和略高于 30%的电子产品业务 EBITDA,我们有望实现全财年财测的目标。同时,我们强劲的经营性现金流进一步巩固了我们稳定的财务状况,并使我们能够继续投资生产设施,推动进一步的增长。”

Paul Boudre 继续补充道:“近期,我们签署了几项战略性的供应协议,其中一项是为高通公司的新一代射频滤波器供应 POI 衬底。另一项是与格芯公司达成 RF-SOI 晶圆供应协议,助力打造用于新一代手机的先进射频前端解决方案。新的合作有力地证明了我们市场定位的成功,通过更为精准的定位,我们引领 5G 市场的发展并捕获新的机遇。

得益于我们创新性优化衬底的采用持续增长,以及我们的团队在 Covid-19 期间仍发扬着爱岗敬业的精神,Soitec 得以不断加速产能扩充计划,力争在 2022 财年以及未来实现进一步增长 。”

营收和 EBITDA 利润率维持稳定

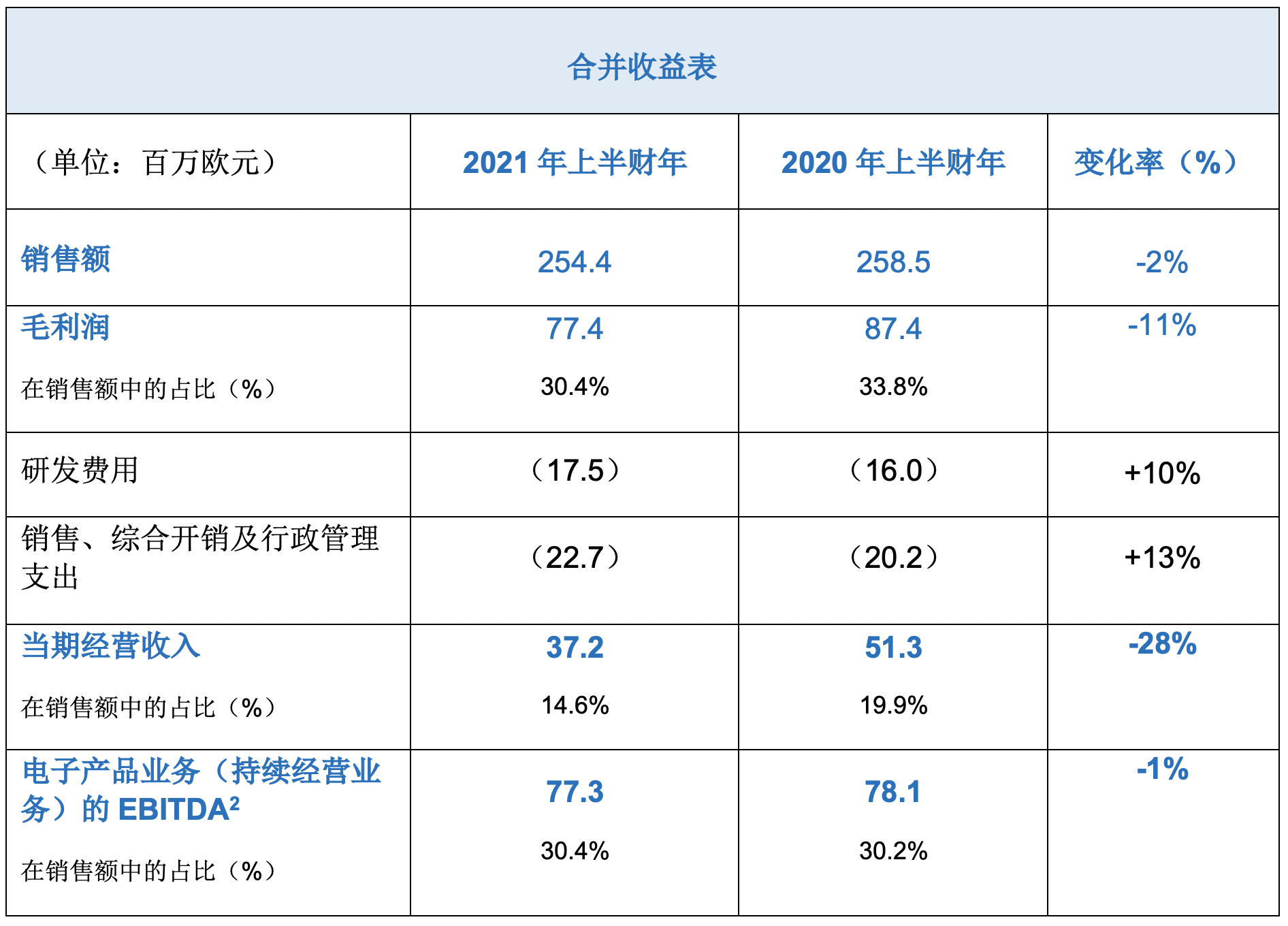

2021 年上半财年的综合销售额达到 2.544 亿欧元,较 2020 年同期下降 1.6%。这主要是一系列因素影响的结果:按固定汇率和边界计 0.4%的下降,汇率波动 -1.3%负面影响,以及 2019 年 5 月收购 EpiGaN 带来的+ 0.1%的范围效应。

-150/200-mm 晶圆销售额达到 1.384 亿欧元,占总销售额的 57%。按报告的基础计算增长 14%,按固定汇率计增长 15%。用于智能手机射频应用的 200-mm RF-SOI 晶圆销售额的持续走高。受 Covid-19 影响,汽车市场的疲软导致使 Power-SOI 的销售额下降,但该部分下降仍被 RF-SOI 的增长所抵消。销售额的增长反映了更优的产品组合。此外,用于射频滤波器的 150-mm POI(压电衬底)经历了初期阶段的销量爬坡,因而销售量的小幅增长也推动了 150/200-mm 晶圆销售额的攀升。

-300-mm 晶圆销售额为 1.051 亿欧元,按报告的基础计算下降了 16%,按固定汇率计下降了 15%。销售额下降反映了销售量的下降。 300-mm RF-SOI 晶圆的销售额维持在高位,并继续受到仍在增长的 4G 市场以及第一代 5G 智能手机的部署的支持。与此同时,尽管针对 5G、边缘计算和汽车市场的设计和流片都很活跃,但 FD-SOI 晶圆的销售量却明显低于上年。其他 300-mm 产品(用于智能手机 3D 应用的 Imager-SOI 和用于数据中心的 Photonics-SOI 晶圆)的销售表现强劲。

– 特许权使用费及其他营业收入从 2020 上半财年的 1,170 万欧元降至 2021 上半财年的 1,080 万欧元,其中包括 Frec|n|sys、Dolphin Design 和 EpiGaN 产生的 850 万欧元销售额。

毛利润从 2020 财年上半年的 8,740 万欧元降至 2021 财年上半年的 7,740 万欧元,毛利率从 33.8%下降至 30.4%。这主要是由于较高的折旧费用,以及 Bernin III 厂 150-mm 产线不断扩大建设。此外,为客户大宗采购而提供的优惠价格也带来了部分影响。

当前营业收入从 2020 上半财年的 5,130 万欧元(占销售额的 19.9%)下降至 2021 上半财年的 3,720 万欧元(占销售额的 14.6%)。除毛利润下降之外,该项下降还直接归因于研发投入的增加,以及为支持未来规模扩张而进行的员工扩招。

运营现金流大幅增长

持续经营业务(电子业务)EBITDA2 几近稳定(-1%)在 7,730 万欧元。

2021 上半财年的运营所需营运资金减少了 3,120 万欧元,应收账款减少了 6,000 万欧元,部分抵消了为应对下半年销售增长而增加的 2,420 万欧元库存,以及抵消了 1,020 万欧元的其他负债。

总体而言,得益于运营和融资活动产生的大量现金,尽管进行了持续的投资活动,Soitec 的现金头寸在 2021 上半财年增加了 1.003 亿欧元,到 2020 年 9 月 30 日达到 2.913 亿欧元。

财务状况进一步加强

由于 2021 上半财年可观的现金流量,Soitec 保持了健康的资产平衡。

得益于 2021 上半财年所产生的净利润,股东权益在此期间增长了 2,480 万欧元,达到 5.765 亿欧元。

净债务状况 5 大幅好转,从 2020 年 3 月 31 日的 5,370 万欧元下降至 2020 年 9 月 30 日的 520 万欧元。

2021 财年展望

按固定汇率计,2021 财年销售额预计保持稳定,电子产品业务税息折旧及摊销前(EBITDA)2 利润率 3 预期增长约 30%。

Soitec 预计,相较于此前宣布的“至少为 1 亿欧元”,电子产品业务调整后的与资本开支相关的净现金支出将在 2021 财年达到 1.35 亿欧元。该项增长反映了与 POI 产品相关的产能投资的加速增长。

此外,根据 1.13 欧元 / 美元的汇率,目前 Soitec 预计其 2022 财年的销售额将达到 9 亿美元以上,即 8 亿欧元以上。

注释:

1. 按固定汇率和可比的合并范围;范围效应涉及 2019 年 5 月收购 EpiGaN(在 2020 年 6 月更名为 Soitec Belgium N.V.);该项收入包含在特许权使用费和其他营业收入中。

2.EBITDA 是指未计折旧、摊销、与股份支付相关的非货币项、流动资产拨备变动以及风险和应急事项拨备变动前(不包括资产处置收入)的当期经营收入(EBIT)。这种替代业绩指标是非 IFRS 量化指标,用于衡量公司从其经营活动中产生现金的能力。EBITDA 不是由 IFRS 标准定义的,不得视为任何其他财务指标的替代方案。

3. 电子产品业务的 EBITDA 利润率=来自持续经营 / 销售的 EBITDA。

4. 半年度账目由审计师审查。

5. 净债务状况表示金融债务减去现金和现金等价物。