据DRAMeXchange数据显示,由于数据中心客户的需求增长,2019年第四季度 NAND闪存出货容量季度环比增长近10%。

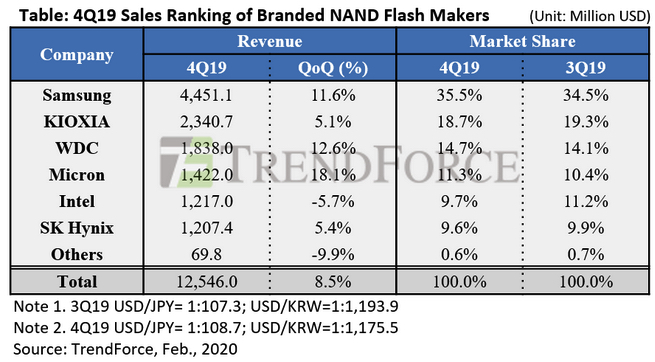

在供应侧,由于6月Kioxia(原东芝)四日市生产基地停电导致订单价格成功反弹。总体来说,第四季度NAND闪存营收达到125亿美元,环比增长8.5%。

第四季度需求方面表现强于预期,有助于供应商库存恢复至正常水平。作为回应,NAND供应商能够减少对晶圆市场的调拨情况,而专注于利润相对较高的发售产品。

2020年第1季度,新冠状病毒疫情爆发可能会对包括智能手机和笔记本在内的消费电子供应链产生影响。因此,预计每季度的总出货量可能会出现小幅下降或持平的趋势。即使如此,订单价格的大幅上涨也可能抵消这一增长,因此NAND闪存营收预计至少将保持与2019年第四季度相同水平。

2019年第四季度NAND内存营收,图片来自Dramexchange

三星

由于2019年第4季度数据中心企业需求增长,对三星SSD的需求远远超过了其供应。因此,三星的出货容量季度环比增加了近10%。另一方面,由于订单价格上涨以及渠道市场NAND闪存供应减少,三星的平均售价也有所上涨。随着平均售价和出货量的同时增长,第四季度,三星的NAND闪存营收达到44.51亿美元,环比增长11.6%。

在产能规划方面,三星将继续降低Line 12工厂的2D NAND生产力。尽管由于疫情影响导致扩产计划存在潜在问题,但其在西安新扩建的第二家半导体工厂仍按计划运营,且目前没有生产延迟。

SK海力士

由于移动存储和数据中心市场需求的增长,2019年第四季度,SK海力士的出货容量环比增长10%。但其产品存储密度加大抵消了订单价格的上涨,导致平均售价持平。其NAND闪存营收达到12.07亿美元,环比增长5.4%。在产能规划方面,与2020年初相比,SK海力士降低了2D NAND产能并相应增加了3D NAND产能,预计将导致年底产能降低。就架构而言,预计128层产品将在2020年第一季度开始量产。SK海力士还计划在今年发布QLC产品,但要等等更多时间才能看到客户采用QLC SSD,因为其产品系列仍主要针对移动市场。

Kioxia(原东芝)

由于经历了四日市停电事件后产能恢复以及对数据中心和PC SSD的需求不断增长,铠侠的出货容量环比增长近10%。由于产品短缺,订单价格上涨,其平均售价也上涨了近5%。财务方面,停电仅影响2019年第三季度的运营,没有对第四季度的表现进行调整。

铠侠的营收达到23.41亿美元,季度环比增长5.1%。在产能扩展方面,铠侠位于岩手县的K1晶圆厂将于2020年上半年开始运营,并生产96层/112层产品。新增的产能将用于弥补由于铠侠在四日市工厂提升单元层数而造成的产能损失。因此,整体晶圆数将保持不变。

西部数据

由于苹果的新iPhone带来需求以及数据中心SSD需求的激增,2019年第4季度,西部数据出货容量环比增长24%。但由于其存储密度加大的产品组合,西部数据的平均售价下降了约8%。2018年第4季度,西部数据NAND闪存营收达到18.38亿美元,季度环比增长12.6%。产能方面,其正在继续投资基于岩手县的K1晶圆厂。但K1产能增加的主要功能是抵消四日市工厂的工艺节点以及层数增加带来的产能损失,因此整体出货量将保持不变。

美光

在移动存储市场,美光保持其19年第三季度的增长势头,MCP封装产品的出货量继续增长。同时市场对SSD的强劲需求使其2019年第4季度的出货容量增长了近15%。此外,由于市场价格上涨以及采用了更有利可图的产品组合,该公司的平均售价也有小幅增长。美光的营收环比增长18.1%,达到14.22亿美元。

就产能而言,2020年美光的产能计划相对保守。新的新加坡晶圆厂的无尘室主要用于维持美光目前的产能。美光今年致力于改善其工艺节点和微体系结构。其128层产品有望在2020年下半年投入量产。

英特尔

和竞争对手一样,英特尔受益于数据中心对SSD的强劲需求。其2019年第3季度的现有库存满足了客户的迫切需求,第三季度出货容量环比增长50%。这种去库存化意味着2019年第4季度,英特尔要依靠晶圆厂产能来交付产品,在此期间,其出货容量下降10%以上。另一方面,由于面临严重的供应短缺,英特尔的平均售价环比增长10%以上。第四季度NAND闪存营收达到12.17亿美元,季度环比降低5.7%。英特尔大连工厂目前仍保持正常产能未受疫情影响。在工艺节点方面,英特尔正在继续开发144层产品,预计将在2020年下半年投产。