自2005年,Violin Memory作为全闪存阵列供应商创立,时至今日已有十四年。从那之后,约有18家代表性初创公司出现,有的被收购,有的继续前进并开始冲榜。

不过这些公司中只有一家初创公司是成功上市,但现在仍处于负债以及亏损增长阶段。另外有两家老牌全闪存公司留了下来,其余的就一切都随风了。

在这近十五年的动荡,我们也见证了三波全闪存阵列(AFA)的创新浪潮——全闪世界群雄四起,混合闪存阵列公司走出的全闪队形,NVMe-oF助燃全闪阵列(见下篇)。而这里说的闪存公司,不包括Fusion IO,STEC,闪迪,Virident等所有被收购的厂商。

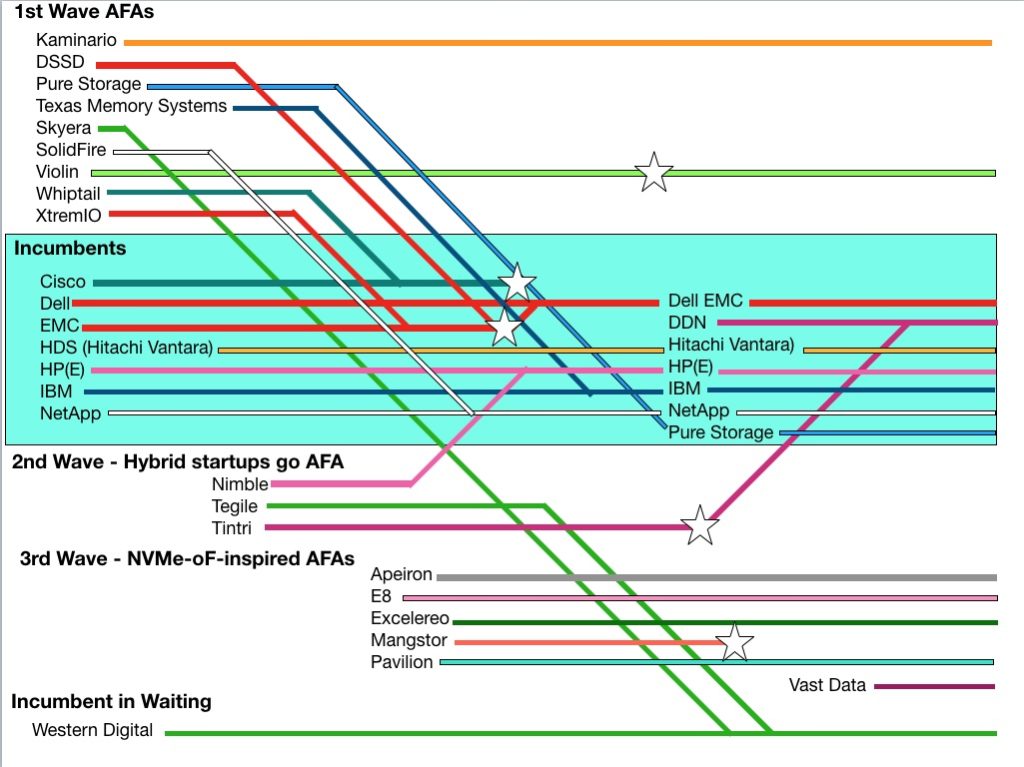

以下历史图谱基于时间线排列,左侧是过去的时间,右侧是现在的时间。彩线表示不同供应商发生的事件,连接代表收购。星标表示企业破产或是产品线没了。

第一波浪潮——全闪存世界的群雄四起

第一队AFA初创公司,按字母顺序排列包括DSSD,Kaminario,Pure Storage,Skyera,SolidFire,Violin Memory,Whiptail,X-IO和XtremIO等。其中Pure和XtremIO获得了极大成功,然后EMC收购了XtremIO,成为当时最畅销的AFA,3年后营收达到30亿美元。

于是EMC认证了全闪存阵列的优势。接着以10亿美元收购早期NVMe-oF阵列技术公司DSSD,后者就没有然后了。在戴尔收购EMC后,2017年3月宣布砍掉了独立的DSSD D5阵列,但保留其技术。这可以说是全闪存阵列史上最大的一次资本注销了。

Pure Storage增长强劲,已经上市而且成为主流企业,年度营收达到16亿美元。

Kaminario还在发展中。

Violin曾申请破产,不过也算是置之死地而后生了,最后关头被一家由索罗斯基金管理公司运营的私募投资基金收购,如今正在重新振作,只不过回归的Violin开始转向软件定义存储,不再谈论硬件开发。

因为戴尔,HPE,IBM和NetApp等主流企业已经有了强大的全闪存阵列产品,再加上初创公司Pure Storage也开始做大,Tegile,Tintri发展迅速。如果想撕,就要烧钱造硬件,显然这并不适用现在的Violin。而且软件定义存储发展空间极大,未来Violin在软件定义存储市场重整旗鼓或未可知。

这里值得感慨一下的是,在2015年,也就是被EMC收购后的第一年,DSSD还力挺过Violin关于闪存的言论,赶脚像是难兄难弟……

Texas Memory Systems被IBM吞并,前者技术存在于IBM的FlashSystem阵列中。

2014年,Skyera被西部数据收购。

作为一家全闪存阵列厂商,2014年是闪迪的一个短暂辉煌年,砸了11亿美元收购Fusion-io,并且推出了IntelliFlash大数据阵列。然鹅2015年,西部数据就以190亿美元的价格收购了闪迪,于是西部数据拿到了企业和消费级闪存驱动器市场的镀金准入证。

2015年12月,SolidFire被NetApp以8.70亿美元收购。印象中SolidFire当时灰常狂,时常出对比报告挑衅大厂来着,然后就被收购了……

2013年9月思科于以4.15亿美元收购Whiptail。但之后认为买下的闪存阵列技术还需要做大量的开发工作,力莫能及,于是在2015年6月宣布放弃Invicta产品。

第二波浪潮——混合闪存阵列公司走出的全闪队形

新一波全闪存阵列开发浪潮由三家混合阵列初创公司主导——Nimble,Tegile和Tintri。

然后这三家都被收购了。HPE为了InfoSight云管理设施买了Nimble,并且正在将技术扩展到3PAR阵列然后是普遍扩展到数据中心。

而Tintri则申请了破产,然后它的资产在9月份被HPC存储供应商DDN以6000万美元收购。当然Tintri也为DDN开了一条进入主流企业级阵列业务的通路。

混合闪存企业X-IO没有在图谱里出现,因为后来它把ISE全闪系列卖给了Violin,现在继续以全闪存物联网边缘盒子的制造商Axellio的身份存在。

现在的七家主流厂商都或收购了初创公司或使用了AFA技术重组自己的阵列产品线,还有两家尝试开发自己新的AFA技术。其中一个就是NetApp的FlashRay。

另一个是HDS的自有技术,虽然幸存但并不是参与市场的主要玩家。现在看来,基本没有老牌企业从一开始就已经开发出现在已然成熟的AFA技术。

戴尔EMC把闪存加入到其EMC方的VMAX和VNX阵列以及戴尔方的SC阵列。 IBM有了DS8000和Storwize阵列。HPE将闪存放到了3PAR产品线中。

思科,在砍掉Invicta之后表示就不陪大家玩耍了。

最初的SSD有SATA和SAS接口。然后是采用速度更快的NVMe接口直接访问服务器或阵列控制器的PCIe总线,而不再通过SATA或SAS适配器间接访问。

这个转换过程正在进行,而SATA作为SSD接口似乎正在走下坡路。NAND技术通过回归大型工艺尺寸并在3D NAND堆叠闪存层,以免每个较小的单元不稳定导致平面工艺开发陷入困境。

从16层开始,然后是32,48,64层,现在转向96层,然后128层。在大致相同的平面到3D NAND转换时间,每单元存储容量从1位到2位(MLC)闪存到3位(TLC),现在是4位(QLC)即将到来,大家都开始拼容量。

同时通过闪存阵列也加速了磁盘阵列市场里的自我竞争。所有主流企业都在忙着帮客户用新的AFA产品替换旧的磁盘阵列。