存储在线

存储在线1月4日,由工业和信息化部国家工业信息安全发展研究中心指导,中国权威ICT研究资讯机构出品的《2019-2020年中国私有云市场发展状况研究报告》正式发布。报告对移动互联网发展和信息化进程持续推进的背景下的中国私有云部署和私有云服务商发展现状进行了深刻调研分析。研究表明,新一代私有云不仅具有公有云的功能,也满足私有云环境下云的特殊性和复杂性,因此新一代私有云可支撑更加多元化的应用,这种功能优势特点驱动私有云市场快速发展。而在2019-2020年私有云服务商竞争力象限中,华为、新华三、华云数据仍然延续在该领域的引领地位。

政策利好 中国私有云市场不断攀升

云计算作为信息产业的全新业态,是引领未来信息产业创新发展的关键技术和手段。云计算产业是战略性新兴产业的重要组成部分,对经济转型升级和社会和谐发展具有重要的促进和带动作用。近年来,国务院、工信部等部门出台一系列法规标准及相关政策,促进云计算产业发展。

十三五期间,国务院等部门发布一系列政策,如《“十三五”国家信息化规划》等,推动信息革命进程持续快速演进,推动物联网、云计算和人工智能等技术向各行业全面融合渗透,构建万物互联、融合创新、智能协同、安全可控的新一代信息技术产业体系。国务院、工信部、发改委等提出推动中小企业业务向云端迁移、实现百万家企业上云以及《云计算发展三年行动计划(2017-2019 年)》等规划,计划云计算服务能力达到国际先进水平,云计算在制造、政务等领域的应用水平显著提升。

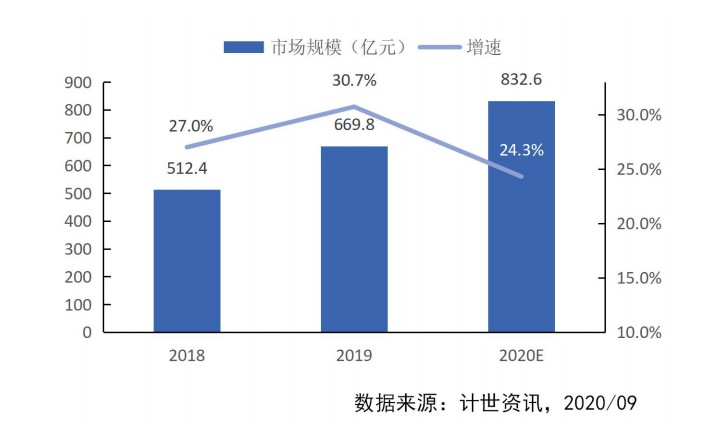

受益于私有云行业相关利好政策的推动,中国私有云行业发展势头良好。根据计世资讯统计,2019 年,中国私有云市场规模达到 669.8亿元,同比增长 30.7%。2020 年受疫情影响,企业资本开支受限,上云进程放缓,导致 2020 年私有云市场的增速同比有所降低,预计在24.3%,市场规模将达到 832.6 亿。由于 2020 年增速降低,2021 年市场规模有望出现反弹,实现更高增速。

OpenStack开源框架的发展成熟,传统企业上云的加速,数字经济、新基建政策支持,“云+AI+5G”融合发展释放新动能以及边缘计算场景持续落地都是私有云增长的新动力。

多方入局 中国私有云市场竞争加剧

随着中国私有云市场进入黄金发展阶段,各类厂商开始意识到私有云的发展潜力,纷纷入局私有云市场。其中以阿里云和腾讯云为代表的公有云厂商,近年相继推出私有云解决方案或基于自身的公有云架构为企业用户提供私有化部署的云平台。此外,在私有云市场已经占据领先地位的传统 IT 厂商也在不断提高自身的竞争力,2020 年华为和新华三两大传统 IT 厂商不约而同地对自身的云计算业务进行整合,意在提高在云计算领域的竞争力。在政企市场具有先天优势的电信运营商,不断强化自身云网融合的优势,在加速实现自身数字化转型和全面上云的同时推动各行业的数字化转型。独立方案商,其优势在于技术和产品的创新能力,在新基建和国产化的浪潮下,多家云厂商纷纷发力信创市场,华云数据发布信创云基座,推动更多政府和企业敏捷、安全上云,私有云市场已成为上述各类企业争先纷抢的蛋糕。

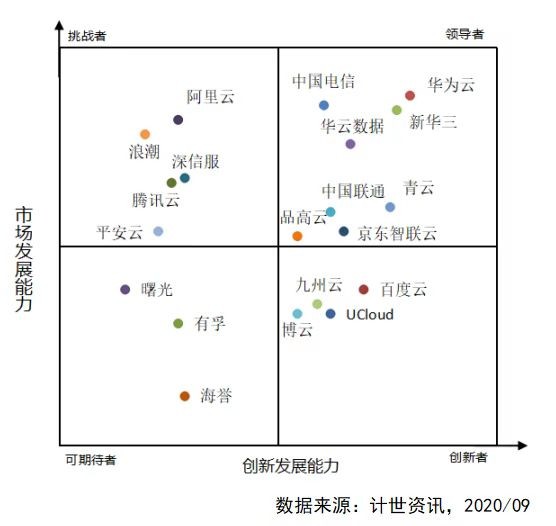

计世资讯(CCW Research)从创新发展能力和市场发展能力两个维度对市场中私有云软件产品的主要厂商进行竞争力分析,并出品了私有云服务商竞争力象限。在近几年的象限中,华为、新华三、华云数据凭借在私有云领域的深耕持续领先,被称为“中国私有云三甲”,而以中国电信、中国联通为代表的电信运营商作为数据中心的设备供应商,在云网基础设施、政府行业资源方面具有天然优势,得益于近两年政务云、医疗云、金融云等行业云的发展,在私有云市场地位逐年攀升。

私有云面向的是单个企业内部的个性化需求,其发展的定制化程度高,私有云的价值在于能够满足企业对云系统的定制化需求,并在运营过程中能够根据企业需求的变化而在硬件、软件层迚行不断调整,持续适应企业的需求发展。由于客户个性化需求明显,私有云市场不会出现赢者通吃的局面,但“三华”产品技术优势仍然明显。

2019年,在基础服务领域,华为云推出系列鲲鹏云服务,为企业提供多样算力;推出容器混合云、高性能容器批量计算解决方案,加速企业云原生转型;发布存算分离解决方案 BigData Pro、极速 IO 云硬盘、All-Connect 企业级云网络解决方案等。在人工智能领域,华为云推出 43 款基于昇腾的 AI 云服务,释放澎湃算力;提供 ModelArts 一站式 AI 开发与管理平台、HiLens 端云协同 AI 开发应用平台、一站式数据运营平台 DAYU 等开发平台和工具。在协同办公领域,华为云发布企业智能工作平台 WeLink,实现以用户为中心的四个联接:联接团队、业务、知识、IoT,助力政府和企业的数字化升级。

新华三持续在云计算领域推陈出新,最新发布的CloudOS 5.0数字化操作系统聚合了 AI、大数据、IoT等多种技术服务和场景化能力,依托强大算力、海量存储、数据智能分析等手段加速企业创新效率,并为容器化、微服务等 IT创新技术提供支撑,实现企业关键业务云化,推动生产方式持续创新,成为企业数字化转型与变革的坚实基础。2020 年 4 月紫光集团宣布重大组织架构升级——基于紫光云网板块的整体发展战略,整合旗下新华三、紫光云公司、紫光华智、紫光软件公司在私有云、公有云、人工智能、视频云、软件服务能力,成立“紫光云与智能事业群”,在技术、品牌、市场与服务层面全面统一,以全新的“紫光云”品牌面向市场。

安超云操作系统是华云数据私有云解决方案的核心,能够实现异构硬件资源池融合,已经全面支持国内外主流品牌服务器,包括国产化芯片设备和国产操作系统,具有无厂商锁定的特性。从最底层的芯片,到硬件、软件、解决方案等各个层面都可以全面提供支撑,为不同的应用设计和优化,是一种横向扩展的软件集成基础架构。安超云套件包含先进的 SDN 技术,帮助用户建立隔离的虚拟私有云,帮助用户创建虚拟数据中心,同时可以构建混合的私有云环境,发挥异构平台各自的优势,屏蔽底层架构的复杂性,极大降低用户部署和运维的门槛。安超桌面云解决方案,是基于安超云操作系统架构的新一代 VDI产品,拥有自主研发的高性能 ArHDP 协议,支持 H.264/H.265 场景化压缩编码技术, 使文字和图像显示更清晰,视频播放更流畅,带宽占用率低。此外,华云还提供通用型和全国产“安超云一体机”,可实现对整个私有云的整体管理,帮助政府和企业的既有业务解耦和迁移上云,开箱即云、快速上云。2020年,华云数据发布“信创云基座”,引起了更多政府和企业事业单位的关注。

2021-2025年中国私有云市场预计持续攀升

未来智慧城市建设将全面渗透,这为以云计算为代表的新一代信息技术产业带来了广阔的发展空间,政务云、交通云、教育云、医疗云、环保云等的发展将出现高速增长态势,这些场景将促使建立更大规模的私有云;在“新基建”推动下,数据中心多样化趋势日益显著,为了确保行业高效安全运行,私有云市场将进一步蓬勃发展;5G、大数据、人工智能、物联网等新一代的企业级应用,也在加快私有云市场实现对传统虚拟化市场的替代升级;此外,新一代私有云的兴起,其一体化、场景化、升级化的特色,既满足了私有部署环境下云的特殊性和复杂性需求,也面向多云时代提供了一致性的云体验,将推动更多的企业和行业开始部署私有云。

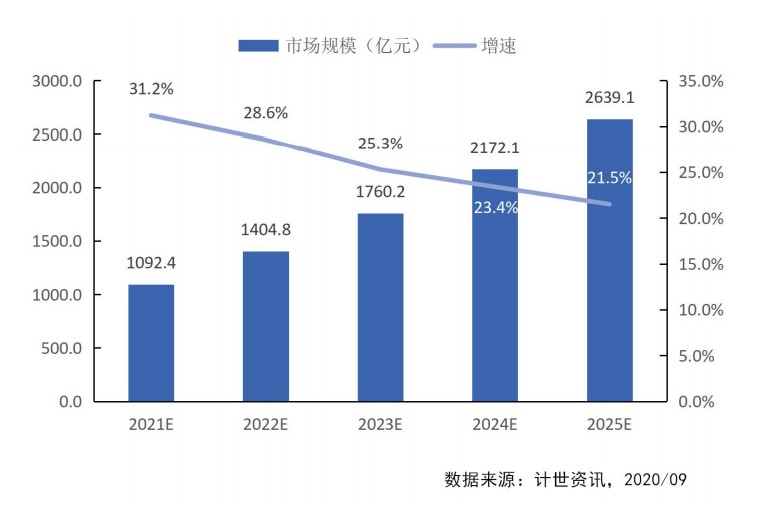

计世资讯认为,考虑2020年受疫情影响,部分市场需求未得到释放,预计这部分需求将在 2021 年体现,因此预计 2021 年市场增速相较 2020 年有所提升,或超 30%,此后几年,市场增速将逐步放缓,私有云市场整体将保持在20%以上的速度增长,预计 2025 年私有云市场规模将超过 2600 亿元。

随着私有云的发展和各项技术的逐渐成熟,微服务架构将进一步助力私有云行业发展。新基建和信息技术应用创新将打开私有云新增长空间。而从新一代企业级应用需求出发,以用户数据为核心,兼顾数据中心复杂的软硬件环境,具备平滑升级的特征新一代私有云将逐步替代传统私有云平台。未来,越来越多的政府和中大型企业将成为私有云主要用户,也反过来推动中国私有云的蓬勃发展。