要问全闪存厂商哪家强?Gartner的报告参考一下吧。

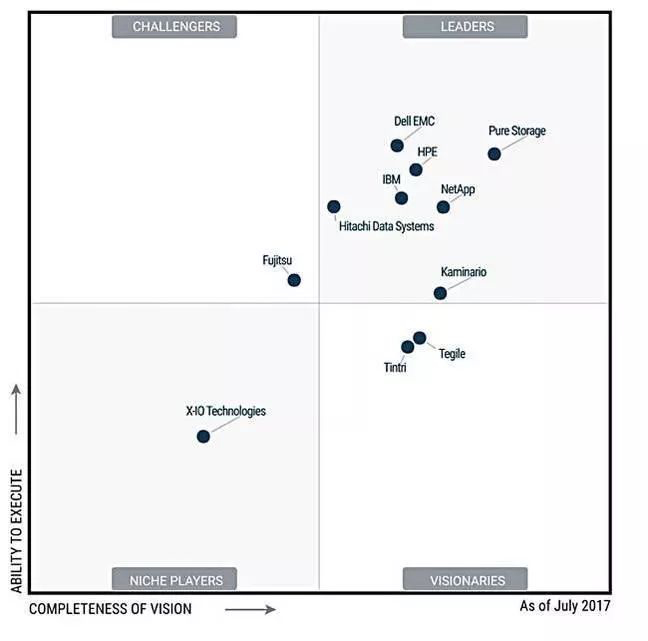

在最近发布的Gartner SSA魔力象限中,领导者象限中有七家,最右上角的没什么变化,还是PureStorage,去年排在第三位的NetApp今年稳稳的站在了第二的位置。

HPE落在了第三的位置,比IBM、DELL EMC以及日立Vantara要好,去年,DELL EMC在纵轴(执行力)的表现还排在了第一的位置,今年也让位给Pure了。

不过,需要注意的是:市场份额可不等于执行力,在市场份额方面,DELL EMC仍是老大。

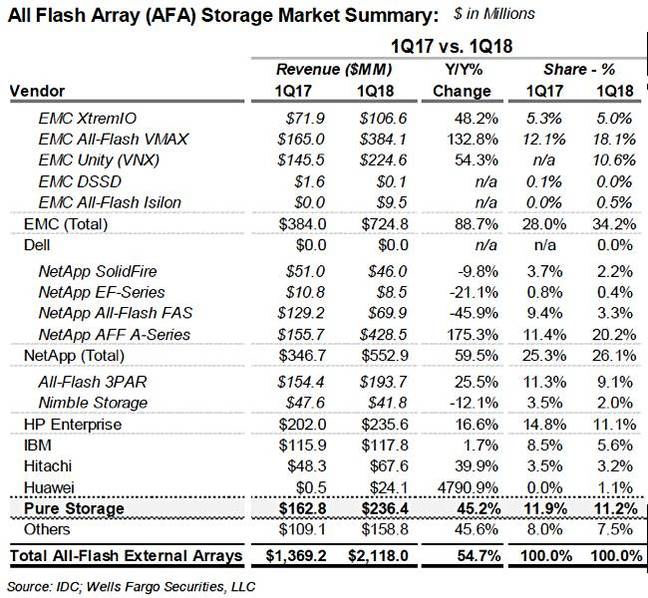

富国银行公布的全闪存销售数据

2018年的SSA魔力象限的领导者跟2017年的差别不大,别的象限主要是多了个华为,上图中2018年Q1的数据开始能看到华为全闪存的销售数据,基数低但增速极高。另外,Tegile因为被西部数据收购了,也算是一个变化吧。

下图是2017年的SSA魔力象限。

Gartner说,现在看DELL EMC的PowerMax阵列的一些新功能还为时尚早,PowerMax就是以前的VMAX,VMAX少一个重复数据删除功能,所以PowerMax的评估还得等等,另外,PowerMax用的是比较前沿的系统级NVMe技术,所以,也很难做出有说服力的评判。

那么DELL EMC还能看啥,看市场数据呗,DELL EMC仍是最大的SSA厂商,只不过今年比去年的市场增长率低了点。另外,DELL和EMC的整合还在进行当中,所以,还没有完全回过劲儿来。

Pure作为全闪存No.1,在一定程度上一直引领着行业的发展走向,过去一年来最大的变化就是集成了AI的能力,推出了一个叫AIRI的人工智能全闪存方案,人工智能是不是存储下一阶段的重点发展方向呢?

2018年的SSA市场比2017年的市场增速快了一点点,Pure Storage在去年底正式成了Billion(10亿美金)级别的厂商,营收方面有大的增长。Gartner建议Pure Storage提升一下国际影响力,比如来中国走走,另外需要提升一下在垂直行业的布局,比如政府行业,值得一提的是,今年五月份,Pure Storage在中国举行的小型媒体发布会上,小范围的介绍了落地中国的情况,Pure来中国了。

日立Vantara和Kaminario都徘徊在领导者的边缘地带,前者纵轴能力强点,后者横轴能力强点。日立Vantara是HDS的品牌重塑,这会带来很多问题,影响客户销售和售后支持的相关工作,换品牌对一家存储公司来说也不是什么好事儿,我们外人看来,HDS的名字不也挺好的嘛。Kaminario在2017年的表现也不错,收入也有很大程度的增长。

华为首次亮相SSA魔力象限,跟富士通肩并肩站在了挑战者象限。

Gartner指出,富士通专注于EMEA和亚太地区(APAC)市场,EMEA为富士通存储阵列产品线贡献了60%的营收,亚太地区占35%,美洲仅占5%。

在Gartner眼里,华为SSA正在拓展中国以外的市场,拓展海外市场的优势在于有此前作为电信设备供应商的积累,在一些地区,华为通过与系统集成商合作来拓展市场,在主要的区域内都有布局,由于地缘政治的原因,华为SSA在美国市场仍会面临很多问题,美国市场这块大蛋糕不好吃。

X-IO Technologies是利基象限中的独苗,X-IO表示,东芝会在Flashmatrix上用它的ISE阵列软件,这是对X-IO设计工程能力的一个认可。另外,X-IO主推的Axellio主要面向边缘计算场景,未来要做的是基于NVMe的高性能、低延迟固态阵列。X-IO的市场主要集中在北美和亚太地区。

远见者象限中的Tintri麻烦比较大,前一阵子曝出CEO辞职、资金短缺的消息,已经申请破产了,不知道会不会有救世主跳出来拯救一下,或许还能救一救。

西部数据因为收购了Tegile加入了SSA厂商阵营当中,新SSA品牌的认知度也是个问题,Gartner还提到了更大的问题是,IntelliFlash产品家族现在没有云网关或者支持公有云存储的接口。