银行很高大也很悲摧,把持全球500强企业前4名,不可谓不高大;银行业很悲摧,不得不面临来自互联网+的冲击,曾经赖以辉煌的资本,如今成了包袱。

CAP定律的魔咒

分布式数据系统有CAP定律:所谓一致性(Consistency)、可用性(Availability)和分区容忍性(Partition Tolerance),这三个要素最多只能同时实现两点,不可能三者兼顾。这意味着分布式架构设计时,必须做出取舍。

银行的业务需要IT系统能够提供高可靠、高可用和可扩展性,因为任何意外所造成的业务中断都将酿成巨大的社会影响。银行业务必须保持业务连续,数据要保持一致。如今,银行开户账户不断攀升,峰值交易量不断被突破,以中国建设银行为例,账户数量超过6亿,峰值交易量接近4亿笔,日均交易量超过2亿元。

以往银行多采用集中式的系统应对业务的压力,不论是集中式的大型机架构,还是小型机架构,在稳定、安全、可靠方面,很好满足了业务的需求。这也是银行普遍采用大型机和小型机的原因。但金融形势的变化,也让集中式的方案难堪重负,成本高,扩展性差等弱点暴露无疑。

在互联网企业的咄咄逼人的攻势下,银行提供服务的对象正在从28原则中的20%,扩展到80%,收入来源多元化,要从传统的服务网点扩展到互联网和移动终端,实现服务渠道的全覆盖。

新金融的需求和变化

如今传统的集中模式已经难以满足新金融发展的需要。为了应对互联网+新金融发展的需要,银行需要构建新一代核心应用系统,需要尝试分布式架构,如此一来,银行就需要克服CAP魔咒。

分布式革新演变

从集中式到分布式,最需要克服的就是CAP。

其中P,分区容忍性是x86分布式系统的优势。通过云计算平台的调度,业务应用不会受到硬件节点故障的困扰,这也是分布式系统备受欢迎的地方。通过系统和应用的分布,也能够满足业务访问及时响应的需求,也就是A,可用性的需求。

满足了A和P,从CAP的理论,系统必然要牺牲C,也就是数据一致性的代价。实际上,不久前发生的“支付宝宕机”事件,也说明了这一点。如果支付宝用户的账号,能够实现多副本,那么支付宝不会因为“一铲子”就出现业务中断的。但要想做到异地多副本,成本的代价会是非常高昂的。

应用(业务手段)解决CAP难题

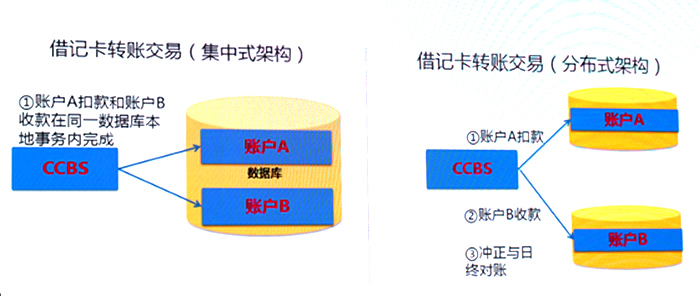

既然没有办法彻底解决C的问题。接下来的办法,就是设法从业务上解决问题。以转账交易为例,可以考虑将集中模式下的“同一数据库本地事务”拆分为分布式模式下的分库模式,将扣款和收款交由不用数据库完成,所谓“分库分表”。如此一来,极有可能存在数据不一致的风险,这就可以通过冲正和日常对账的办法加以解决。

所谓CAP定律,其实还是有些办法可以弥补的。从集中到分布,带来的优势非常明显,首先是x86的成本要低廉得多,人才资源也更加充沛,系统的维护成本,从目前看也是略胜一筹。

从华为助力某银行的实践来看,x86分布式系统替代集中式系统是完全可行的。

华为助力银行重塑IT

从集中到分布的过程不可能一蹴而就,注定是一个渐进的过程,必然会经历从非核心账务类交易迁移,到核心账务类迁移的过程。银行也没有必要为迁移而迁移。但这也意味着银行要在相当一段时间经历集中和分布并存的局面,意味着银行不得不两面作战,银行能够同时打赢两场战争吗?

对于银行来说,集中系统驾轻就熟,维护好现有系统这应该没有太大问题。关键在于x86分布式架构的实践。这就需要借助华为这样的供应商的力量。

针对银行用户的需求,华为提供了BDII(业务驱动ICT基础架构)的策略,从ICT基础设施层面,从行业应用、业务需求方面做好了准备。

无论是以资源池为核心的虚拟化,包括服务器、存储和网络,还是大数据应用,以移动互联为核心的新一代基础设施,华为都拥有一流的实力。仅2014年,华为就注资66亿美元用于研发,76000名研发人员遍布全球16个研发中心,融汇全球的精英。

长期以来华为奉行“被集成”的策略,联合合作伙伴共同为市场服务,构建了强大生态环境。针对金融业,华为联合埃森哲、宇信易诚、北明软件、德勤等11家全球领先的银行IT解决方案合作伙伴,共同构建 “金融开放平台生态圈”。

开放创新全渠道银行,使能进入信息服务变革,这也是华为面对新金融时代发出的最强音!