存储在线

存储在线Gartner已经更新了其HDD(硬盘驱动器)2012年-2017年出货量预测,预计在这5年之间NAND闪存出货量在混合硬盘中应该增加169倍。但分析师没有对目前的出货水平透露具体数字——当然NAND闪存最终会将于2017年出货多少也不清楚。我们通过清晰的图表分析HDD整体发货量。可以看出,未来几年传统硬盘厂商的传统业务仍是其利润主要来源,但是要注意闪存发展带来的威胁。

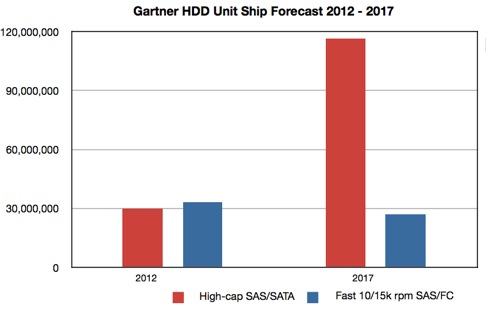

Stifel Nicolaus的分析师Aaron Rakers指出,Gartner估计总硬盘出货量今年将达5.703亿台,相比较2012年减少了1.2%。高容量SAS和SATA硬盘,包括10/15k转的SAS和FC驱动器2013年发货量将增长10%至6980万台,2014年达到8710万台,2017年将高达1.435亿台。这相当于19%的复合年均增长率(CAGR)。

这些数据预示着NAND闪存对于通用HDD产业的来说没有起到其该有的作用。当然这仅仅是数据的一小部分。

所有的增长都是大容量硬盘,10/1k扇区的SAS/ FC的出货量将由在2012年的3330万台下降到2017年的2700万台,什么原因呢?根本原因是日益普及的闪存存储。分析师写到“这些预测将会影响到企业级层面包括服务器、存储市场的闪存/ ssd的应用。”

高市值硬盘SAS/SATA的出货量从2012年的3000万上升到2017年1.165亿,年均复合增长率超过了30%。2012年这两种硬盘类型占到了整个硬盘出货量的11%,到2017年出货量将增加至整个硬盘出货量的22%。

2012-2017 Gartner的硬盘单位交货预测

红色:高市值 SAS/SATA 蓝色快速10/15k转SAS/ FC

Gartner认为HDD行业总收入从2012年的387亿美元增长到2017年的419亿美元,2%的年均复合增长率。

从2.5英寸移动硬盘驱动器空间来看,Gartner预计2014年的出货量为2.967亿,相比较2012年同比下降1.3%。

桌面驱动区域应该看到从2012年到2017年处于一个11%的下跌的复合年均增长率。

有趣的是,Gartner预计从2012年到2014年NAND产能出货量相对于硬盘产能出货量所占的比例没有增加。2012年它说大约30EB的NAND闪存容量被运送,这一比例将升至到2014年60EB。这两项数据都是磁盘驱动器出货量大约8%的比例。

特别关注使用NAND的SSD,Gartner认为出货量从2012年的5.2 EB增加到2017年的18EB。Gartner预测的一大亮点是,混合磁盘驱动器上的NAND消费量大幅度增加,从2012年的15PB增加到2014年的大约790PB,到了2017年更是高达2540PB,从2012年到2017年增长约169倍。